Точка безубыточности: формулы расчета и способы контроля. Что такое точка безубыточности и как ее рассчитать Как посчитать точку безубыточности в денежном выражении

Определить точку безубыточности – задача, которая должна ставится и решаться в любой компании вне зависимости от того, находится она в начале своего пути или уже долго действует на рынке.

Точка безубыточности продукции и услуг представляет собой определенное состояние во времени, момент, в котором происходит компенсация всех издержек прибылью от деятельности предприятия. То есть вы выходите в ноль.

После того, как пройдена точка безубыточности, прибыль от реализации каждой следующей единицы продукции начинает превышать расходы.

Точка безубыточности предприятия может быть выражена в деньгах и единицах продукции.

Точка безубыточности: зачем с ней работать

Существует несколько моментов, когда вам понадобится расчет точки безубыточности.

Всегда важно знать, сколько произвести и продать, то есть объем. Точка безубыточности позволяет проанализировать, каков должен быть объем при изменении цены и наоборот, как изменения объема могут повлиять на цену.

Точка безубыточности производства и ее использование дает понимание того, при каком уровне снижение оборота становится критическим. Таким образом, вы не пропустите момент, когда компания или какой-то отдельный проект станут убыточными. Когда точка безубыточности продаж участвует в таких расчетах, то принято говорить о новом параметре – запас прочности.

Выход на самоокупаемость следует определять не только для всего предприятия в целом, но и выходя на новые рынки, осваивая неизвестные направления, реализуя амбициозные проекты.

Кроме того, изменение рассматриваемого показателя может свидетельствовать о возникновении тех или иных сложностей. Именно поэтому этот показатель должен «сниматься» регулярно и являться неотъемлемой частью всего комплекса аналитических параметров, которые отражают темпы развития бизнеса.

Точка безубыточности: что нужно учитывать

Существует определенные алгоритмы, которые позволяют подготовиться к тому, чтобы понять, когда стартап, новое направление, проект выйдет на самоокупаемость.

1. Сбор сведений о прибыли, расходах и объемах производства / реализации

Первое, что вам необходимо сделать, так это собрать информацию о прибыли, расходах и объемах производства (если у вас производство), объемах реализации услуг (если у вас услуги).

2. Определение постоянных и переменных затрат

Напомним о том, что из себя представляют постоянные и переменные затраты.

Постоянные затраты

Начнем с постоянных. К ним традиционно принято причислять такие вещи, как:

- затраты на аренду помещений;

- расходы на зарплату управленческого корпуса и высшего менеджмента предприятия;

- издержки на связь;

- амортизацию.

Постоянные затраты остаются таковыми при прочих равных условиях, как любят приговаривать академически грамотные экономисты. Но если вы разрабатываете стратегию, которая должна привести к прорыву: открытие нового подразделения, офиса, филиала, производства и т.д., то и постоянные издержки выйдут на новый уровень. Их величина изменяется не плавно, а «ступенчатым» образом.

Переменные затраты

Переменные затраты – это такие издержки, величина которых будет меняться в зависимости от масштабов бизнеса. Тут мы можем говорить об изменениях в объемах реализации и производства.

В перечень таких затрат обычно входят:

- сдельная оплата труда, а иногда и зарплата рабочих;

- топливо и электроэнергия, которые пойдут на производственные нужды;

- материалы и сырье;

- закупки полуфабрикатов и необходимых запасных частей для производства;

- иногда отдельные типы косвенных расходов: инструменты, вспомогательные материалы и т.д.

Если немного углубиться, то переменные затраты можно разделить еще на 2 вида:

- линейные;

- нелинейные.

Так, линейные переменные затраты на единицу продукции всегда остаются неизменными. Это означает, что для производства 1 штуки того или иного продукта затрачиваются равные объемы сырья.

Что касается нелинейных переменных затрат, то они с ростом бизнеса могут, как возрастать, так и убывать.

3. Оценка объемов реализации для финансовой устойчивости предприятия

На последнем этапе подготовки ко всем расчетам следует проанализировать и оценить величины реализации продукта, при котором бизнес не будет находится в зоне риска превышения издержек над прибылью.

Точка безубыточности как рассчитать

Сейчас мы приведем формулу и, наконец, поймем, что представляет из себя математически точка безубыточности. Формула для расчета данной величины еще раз подтверждает, как важно разобраться со своими постоянными и переменными затратами.

Постоянные затраты / (Выручка – Переменные затраты) * Выручка

Помните, что все эти расчеты должны производится с определенной систематичностью. Описываемая величина неустойчива. Она «плавает» в зависимости от того, какие факторы воздействуют на бизнес. Исходя из представленной формулы, можно легко предположить, что при планировании кратного роста выручки и реализации этих планов искомый показатель также поменяет свое положение. И это, не говоря уже о том, что при масштабировании бизнеса возрастают как постоянные, так и переменные издержки.

Из этой статьи Вы узнаете:

Во многом это объясняется сравнительной простотой, наглядностью и доступностью расчетов точки безубыточности. Вместе с тем необходимо иметь в виду, что формулы модели безубыточности годятся только для тех решений, которые принимаются в пределах приемлемого диапазона цен, затрат и объемов производства и продаж. Вне этого диапазона цена реализации единицы продукции и на единицу продукции уже не считаются постоянными, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам. Наряду с несомненными достоинствами модель безубыточности обладает определенными недостатками, которые связаны, прежде всего, с допусками, заложенными в ее основу.

При расчете точки безубыточности исходят из принципа линейного наращивания объемов производства и продаж без учета возможностей скачка, например, вследствие сезонности выпуска и сбыта. При определении условий достижения безубыточности и построении соответствующих графиков важно правильно задать данные о степени использования производственных мощностей.

Анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими его точность вполне достаточна для обоснования управленческих решений в реальной жизни.

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не получая прибыли. В свою очередь, как с изменением выручки растет прибыль показывает (операционный леверидж).

Для расчета точки безубыточности надо разделить издержки на две составляющие:

Переменные затраты - возрастают пропорционально увеличению производства (объему реализации товаров).

Постоянные затраты - не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Точка безубыточности имеет большое значение в вопросе жизнестойкости компании и ее платежеспособности. Так, степень превышение объемов продаж над точкой безубыточности определяет запас финансовой прочности (запас устойчивости) предприятия.

Введем обозначения:

В - выручка от продаж.

Зпер - переменные затраты.

Зпост - постоянные затраты.

Ц - цена за шт.

Формула расчета точки безубыточности в денежном выражении:

Тбд = В*Зпост/(В - Зпер)

Формула расчета точки безубыточности в натуральном выражении (в штуках продукции или товара):

Тбн = Зпост / (Ц - ЗСпер)

На приведенном ниже рисунке точка безубыточности Тбн = 20 штук

В точке безубыточности линия доходов пересекает и идет выше линии общих (валовых) затрат, линия прибыли пересекает 0 - переходит из зоны убытков в зону прибыли.

Теоретические и методические основы определения точки безубыточности

Для успешного развития экономики любого предприятия необходимо изучать cooтнoшeниe объема производства (реализации) продукции с издержками и прибылью. Это cooтнoшeниe анализируется для исслeдoвaния комплекса пpичиннo-cлeдcтвeнныx взаимосвязей важнейших показателей конечных результатов деятельности предприятия, научного обоснования управленческих решений.

Задачи и этапы определения точки безубыточности производства

По мнению Вахрушиной в процессе определения точки безубыточности решаются следующие основные задачи:

Рассчитывается объем реализации, при котором обеспечивается полное покрытие ;

- исчисляется объем реализации, обеспечивающий, при прочих равных условиях, получение необходимой предприятию суммы прибыли;

- дается оценка объема реализации, при котором предприятие может быть конкурентоспособно на рынке, т. е. расчет зоны (поля) безопасности.

Как считает, Шеремет А.Д. основными этапами определения точки безопасности является:

1. Сбор, подготовка и обработка исходной информации в соответствии с условиями анализа соотношения объема производства (реализации) продукции с издержками и прибылью;

2. Расчет постоянных и переменных издержек, уровня безубыточности и зоны безопасности;

3. Обоснование объема реализации, необходимого для обеспечения планируемой суммы прибыли.

Классификация издержек на постоянные и переменные

Общие издержки по степени зависимости от объема продукции подразделяются на постоянные и переменные.

Поэкспериментируйте с разными значениями постоянных расходов, себестоимости, продажной цены продукта и посмотрите, как эти значения влияют на прибыльность бизнеса.

Оцените различные варианты распределения себестоимости между постоянными и переменными затратами из предыдущего задания. Посмотрите, как это влияет на количество необходимых продаж для достижения точки безубыточности.

Для быстрого расчета количества продаж воспользуйтесь формулой:

ТБУ (кол-во) = СПР/(ПЦ-СП)

Для данных из примера получаем 10000/(500-300) = 50 единиц продукции. Если товар покупается по одному на человека, то вам надо сделать все, чтобы создать в месяц 50 потенциальных покупателей.

Расчет ТБУ для нескольких продуктов

В случае нескольких продуктов, вы можете подсчитать требуемое количество продаж каждого продукта, если предварительно рассчитаете среднюю цену продажи, исходя из маржи от продажи каждого продукта. Если у вас небольшой ассортимент продуктов или услуг, то вы можете рассчитать среднюю цену продажи.

Зная себестоимость каждого вашего продукта, рассчитайте себестоимость усредненной продажи:

(Цена продажи Продукт_А) * 0,12 + (Цена продажи Продукт_В) * 0.81 + (Цена продажи Продукт_N) * 0,7 = средняя цена одной продажи.

Из предыдущего примера, предположим для простоты расчета, одинаковую для всех продуктов (маржу) в 45%. Средняя цена продажи (СЦП) в этом случае будет средняя себестоимость (СП) * (1+ 0.45). Тогда

ТБУ (в денежных единицах) = ТБУ (кол-во) * СПЦ.

Для нашего примера 50 * 500 у.е. = 25000 у.е. Т.е вам необходимо заработать за месяц как минимум 25000 у.е., чтобы вы смогли окупить все затраты.

Если у вас есть данные о размере средней покупки (в у.е.) на одного покупателя для подобного бизнеса, то вы можете получить число покупателей, которые готовы приобрести ваши продукты, чтобы обеспечить требуемый доход вашему бизнесу.

Кол-во покупателей = ТБУ (в денежных единицах) / размер средней покупки. Предположим, что стоимость средней покупки равна 750 у.е., тогда надо обслужить 25000/750=34 покупателя.

Подставьте данные своих расчетов в электронную таблицу и определите точку безубыточности для вашего продукта или продуктов. Оцените, сможет ли ваш бизнес за 3-4 месяца привлечь столько покупателей, чтобы затем продавать ежемесячно такое или большее число единиц продукта. Снизьте постоянные расходы. Откажитесь на первых порах от престижного офиса, дорогого оборудования. Сократите все постоянные расходы до минимума. Попробуйте уменьшить себестоимость вашего продукта.

Если вы сомневаетесь в правильности своих теоретических расчетов (а это должно быть всегда), так как не обладаете достоверной информацией о предпочтениях потенциальных клиентов, то вам необходимо проверить ваши предположения о цене продукта на практике до открытия бизнеса. Способ проверки - разработать и выполнить стартовый маркетинговый план.

Вы обязаны на практике убедиться, что ваши расчеты близки к реальным. Если результаты окажутся плохими, то откажитесь от этой идеи бизнеса – она не выгодна.

Рассчитывать точки безубыточности необходимо не только перед стартом бизнеса, но и во время его работы. Это не занимает много времени и совсем не сложно. Гораздо сложнее достичь этого в реальной жизни.

Если количество продаж в месяц и требуемое количество покупателей вполне реальны, исходя из вашего опыта работы, то начните планировать стартовый маркетинговый план, чтобы определить, как их привлечь, как доработать продукт и сколько денег для этого понадобится.

Точка безубыточности предприятия

Точка безубыточности – это основная финансовая цель, к которой стремится новый бизнес в начале своего существования. Основная цель – выйти на безубыточность. То есть нащупать точку, где доходы равны и больше расходам, затратам.Переменные расходы зависят от деятельности компании фирмы. Если продажи растут, то растут и переменные затраты. И наоборот. Это, кстати, дает вам возможность регулировки таких затрат. Переменные затраты определяются из того, сколько ресурсов и денег тратится на единицу продукции. В них входят и , и затраты на логистику.

Постоянные расходы – гиря на ногах предприятия. Плата за аренду помещений, зарплата сотрудникам, еже месячные платежи по финансовым обязательствам и др. Желательно минимизировать постоянные расходы, что бы иметь лучшую динамичность при развитии дела.

Ваша задача – рассчитать все переменные и постоянные затраты вашей компании. Только после этого можно рассчитать точку безубыточности, точку, выше которой начнется прибыль. Какой доход необходим, чтобы покрыть все свои расходы в течение месяца, квартала, года? Сколько нужно продать для получения такого дохода вашей продукции?

Определяем, сколько маржи (прибыли) получаем с каждой проданной единицей продукции.

Например, если вы продали единицу продукции за 10 рублей, а затратили 5 рублей, то маржа составит 5 рублей.

Если в месяц постоянных затрат выходит на сумму 100 рублей, то нужно разделить 100 рублей на 5 рублей (маржа) – и вы получите, что для выхода на точку безубыточности вам нужно продавать 20 единиц продукции. Это расчет в натуральном выражении, в единицах продукции.

В стоимостном выражении - 20 единиц умножим на цену реализации 10 рублей и получим 200 рублей. Вот это и будет точка безубыточности вашей бизнес схемы. То есть уже после продажи 21 единицы у вас появится чистая прибыль!

Точка безубыточности напрямую зависит от того, какую цену вы поставите на продукт и сколько вы сумеете продать за определенный период, то есть, какой за большой сможете сделать оборот, и с какой накруткой (наценкой).

Понятно, что при определенных издержках повышение цены на ваш продукт уменьшит время достижения точки безубыточности и даст больше чистой прибыли. Поэтому на первый план выходит работа с ценой и маркетингом по увеличению продаж.

Анализ точки безубыточности

Инструменты разработки бизнес-плана1. Краткая информация об инструменте

Анализ безубыточности – это полезный инструмент для того, чтобы изучить соотношение между постоянными издержками, переменными издержками и прибылями. Break-even Point (Точка безубыточности) определяет, когда инвестиции принесут положительную прибыль. Это можно отобразить графически или просто математически. Анализ безубыточности высчитывает физический объем продукции по данной цене, необходимый для покрытия всех затрат. Анализ цены безубыточности высчитывает цену, необходимую для данного уровня продукции для покрытия всех затрат. Для того чтобы объяснить, как работает анализ безубыточности, необходимо определить затраты.

Постоянные издержки, произведенные после принятия решения о начале бизнес операций, не соотносятся с уровнем продукции. Постоянные издержки включают (но не ограничиваются) оборудования, затраты на выплату процентов, налоги и общие . Совокупные постоянные издержки – Сумма постоянных издержек.

Переменные издержки напрямую соотносятся с объемом продукции. Они могут включать себестоимость реализованной продукции или производственные расходы, такие как затраты на рабочую силу и электричество, питание, топливо, ветеринарные услуги, ирригацию и другие расходы, напрямую связанные с производством сырьевых товаров или инвестициями в капитальный актив. Совокупные переменные издержки (TVC) – сумма переменных издержек для определенного уровня продукции или производства.

Средние переменные издержки – переменные издержки на единицу произведенной продукции или TVC, деленные на количество произведенной продукции.

Анализ Break-even Point (Точка безубыточности) нельзя путать с Payback Period (Период окупаемости), временем, которое необходимо для того, чтобы вернуть инвестиции.

В терминологии Value Based Management (Ценностно-ориентированного управления), точка безубыточности должна определятся как уровень коэффициента операционной прибыли, при котором бизнес / инвестиции получают минимально приемлемый уровень доходности, т.е. совокупные капитальные затраты.

Вычисление BEP можно произвести, используя следующую формулу:

BEP = TFC/(SUP - VCUP)

Где:

BEP - точка безубыточности / break-even point (единицы продукции);

TFC - совокупные постоянные издержки / total fixed costs;

VCUP - переменные издержки на единицу продукции/variable costs per unit of production,

SUP - продажная цена в подразделение производства.

2. Использование инструмента при разработке бизнес-плана

Главное преимущество анализа безубыточности в том, что он объясняет соотношение между затратами, объемом продукции и прибылями. Его можно расширить, чтобы показать как изменения в соотношении постоянные - переменные издержки, в ценах на сырье или в доходах повлияют на уровни дохода и точки безубыточности. Анализ безубыточности наиболее полезен при имитационном моделировании методами частичного бюджета или бюджетирования капиталовложений. Главное преимущество использования анализа безубыточности в том, что он показывает минимальный уровень экономической деятельности, необходимый для предотвращения потерь.

Основные ограничения анализа точки безубыточности:

Лучше всего подходит для анализа одного продукта;

возможны затруднения с классифицированием затрат как переменных, так и постоянных;

может сохраниться тенденция продолжать использовать анализ безубыточности после изменения функций затрат и доходов.

3. Подходы к разработке бизнес-плана

Существуют следующие варианты исполнения / подготовки бизнес-плана:

Самостоятельная разработка инициатором проекта;

передача проекта для разработки сторонним специалистам.

При этом возможны следующие формы исполнения / подготовки бизнес-плана:

Индивидуальная разработка одним специалистом;

индивидуальная (персонифицированная) разработка, но с привлечением к участию ТОП-менеджера, который будет отвечать за реализацию проекта;

коллегиальная (силами рабочей группы) разработка проекта с привлечением к участию ТОП-менеджера, который будет отвечать за реализацию проекта.

В зависимости от:

Наличия необходимых специалистов с должным уровнем квалификации,

экономической и технологической сложности самого проекта,

специфических требований инвестора,

опыта работы на целевом рынке и с выбранными объемами деятельности и т.д.

Работы могут быть в 6 различных комбинациях форм и вариантов. Однако лишь 2 из них являются приемлемыми (на рисунке обозначены зелеными областями), как с точки зрения оправданности затрат, так и с точки зрения качества проработки проекта и его пригодности для обоснования эффективности проекта инвесторам и для дальнейшего использования в ходе реализации. При этом самостоятельная (силами самого предприятия) персонифицированная разработка с привлечением ТОП-менеджера приемлема при разработке небольших и не сложных проектов в знакомых сферах деятельности. Для крупных проектов (с большим объемом инвестиций, с привлечением новых технологий, внешних инвесторов, с перспективной выхода на новые рынки) наиболее практичной является разработка группой сторонних специалистов-консультантов с обязательным вовлечением в процесс ТОП-менеджера, который в дальнейшем будет реализовывать проект.

4. Статистика защиты разработанных КГ «Лекс» бизнес-планов и бизнес-планов развития бизнеса – 100%.

Наиболее значимые и успешно обоснованные (защищенные) бизнес-планы (инвестиционные проекты) в 2008-2009 годах:

Бизнес-план развития деятельности ООО «Тюменьстальмост» до 2013 года (для получения коммерческих кредитов и государственной поддержки);

бизнес-план строительства многоэтажного паркинга, автосервиса и автосалона в Тюмени (для привлечения стратегического инвестора);

бизнес-план расширения производственных мощностей животноводческого комплекса ЗАО «МТС «Гагаринская» (для получения льготного кредита);

бизнес-план инвестиционного проекта «Развитие рекреационной зоны в районе озера Марухи Абатского муниципального района Тюменской области» (для получения государственного финансирования);

инвестиционный меморандум «База отдыха «Лесная сказка» (для поиска стратегического инвестора);

бизнес-план строительства торгово-развлекательного комплекса «Вершина», ХМАО (для привлечения инвесторов и получения государственной поддержки);

финансово-экономическое обоснование стратегии развития Шурышкарского района ЯНАО;

проект создания и развития Агропромышленного холдинга ХМАО (для привлечения инвесторов и получения государственного финансирования);

бизнес-план организации Call-Центра в Тюменской области (для привлечения частного инвестора);

бизнес-план организации производства уникального органического удобрения на территории Юга Тюменской области в промышленных объемах (для привлечения частных инвесторов);

бизнес-план создания предприятия по переработке ртутьсодержащих бытовых и промышленных отходов в Тюмени (для привлечения частных инвесторов).

Рентабельность точка безубыточности

Рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как вознаграждение за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия.Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

Рентабельность бывает следующих видов:

А) общая рентабельность объединений,

б) фактическая общая рентабельность,

в) расчетная рентабельность

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и .

Основные показатели рентабельности можно объединить в следующие группы:

1) показатели рентабельности капитала (активов),

2) показатели рентабельности продукции;

3) показатели, рассчитанные на основе потоков наличных .

Постоянные затраты (С);

Переменные затраты (V);

Обозначим фактический объём реализации (Qф);

Совокупные затраты, параллельно прямым. Совокупные затраты (S);

Выручка от реализации (Вр);

на пересечении ВР и S находится точка К и её пересечение с ОХ – Qкр, с ОУ – Rкр.

Qф - Qкр = Мб (маржа безопасности); Вр - Rкр =ЗПФ (запас финансовой прочности)

Точка безубыточности – такой объём реализации при которых полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получить прибыль, т. е. это нижний объём выпуска продукции при котором прибыль равна 0. Формула для расчёта:

Qкр = С/(Ц – Vпре.затр.)

Порог рентабельности – выручка от реализации при которой предприятие уже не имеет убытков, но ещё не получает прибыли:

Rкр = Qкр * Ц

Запас финансовой прочности – сумма на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибыли (в рублях):

ЗФП = Вр - Rкр

Маржа безопасности – объём реализации минус критический объём производства (шт.):

Мб = Qф - Qкр

Точка безубыточности запас прочности

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие могло покрыть все свои расходы, не получая прибыли. В свою очередь, как с изменением выручки растет прибыль (показывает операционный рычаг (операционный леверидж)).При определении точки безубыточности надо разделить издержки на две составляющие:

Переменные затраты - возрастают пропорционально увеличению производства (объему реализации товаров).

Постоянные затраты - не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Точка безубыточности имеет большое значение для кредитора, поскольку его интересует вопрос о жизнестойкости компании и ее способности выплачивать проценты за кредит и сумму основного долга. Так, степень превышение объемов продаж над точкой безубыточности определяет запас устойчивости (запас прочности) предприятия.

Введем обозначения:

В - выручка от продаж.

Рн - объем реализации в натуральном выражении.

Зпер - переменные затраты.

Зпост - постоянные затраты.

Ц - цена за шт.

ЗСпер - средние переменные затраты (на единицу продукции).

Тбд - точка безубыточности в денежном выражении.

Тбн - точка безубыточности в натуральном выражении.

Формула точки безубыточности в денежном выражении:

Тбд = В*Зпост/(В - Зпер)

Формула точки безубыточности в натуральном выражении (в штуках продукции или товара):

Тбн = Зпост / (Ц - ЗСпер)

Насколько далеко предприятие от точки безубыточности показывает запас прочности.

Формула запаса прочности в денежном выражении:

ЗПд = (B -Тбд)/B * 100%

Формула запаса прочности в натуральном выражении:

ЗПн = (Рн -Тбн)/Рн * 100%

Запас прочности показывает на сколько должна снизиться выручка или объем реализации, чтобы предприятие оказалось в точке безубыточности.

Запас прочности более объективная характеристика, чем точка безубыточности. Например, точки безубыточности маленького магазина и большого супермаркета могут отличаться в тысячи раз, и только запас прочности покажет какое из предприятий более устойчиво.

Построение точки безубыточности

Цель раздела - найти графически точку безубыточности предприятия.1) Точка безубыточности - минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.

2) Строятся оси системы координат.

Вводятся обозначения:

Ось абсцисс - Оп, объем производства (шт.).

Ось ординат - две оси: первая обозначается З, «Затраты» (тыс. руб.); вторая обозначается Д, «Доход» (тыс. руб.).

Начало координат - «0».

Откладываются численные интервалы по осям. Числа подписываются на графике.

3) На оси «Затраты» находится численное значение, соответствующее величине постоянных затрат. Подписывается соответствующая цифра и строится прямая постоянных затрат (параллельно оси «Объем производства»). На рисунке постоянные затраты имеют величину 190,7 тыс. руб.

4) Строится прямая переменных затрат. Прямая исходит из начала системы координат. Для построения точек переменных затрат, величина переменных затрат последовательно умножается на каждую из обозначенных на графике величин объема производства. Полученные величины откладываются по оси «Затраты». Например, годовому объёму производства 84 тыс. штук соответствует точка затрат 6165 тыс. рублей.

От точек на оси «Объем производства» и соответствующих им рассчитанных и построенных на оси «Затраты» строятся перпендикуляры, на пересечении которых получаем точки графика условно-переменных затрат. Построенная прямая подписывается «Переменные затраты».

5) Строится прямая суммарных затрат. Для этого при известном объеме производства складываются величины постоянных и переменных затрат, соответствующих данному объему производства, полученная величина откладывается на оси «Затраты», а затем находится точка графика постоянных затрат.

6) Строится прямая суммарного дохода. Для построения этой прямой находятся координаты точек дохода при заданном объеме продаж (равном объему производства). Для этого величина объема продаж умножается на цену за единицу изделия (п.7). Полученная величина откладывается на оси «Доход». На пересечении координат «объем продаж» и «суммарный доход» отмечается точка графика «Суммарный доход».

7) На пересечении прямых «Суммарные затраты» и «Суммарный доход» находится точка безубыточности (подписывается на графике). На графике обязательно отмечаются и подписываются координаты точки безубыточности. На рис. 4 это точка с координатами 23,5 тыс. шт., 2250 тыс. руб.

8) На графике указываются и подписываются зоны убытка и прибыли.

9) Определяется месяц (год) в котором достигается точка безубыточности. Для этого ниже оси абсцисс откладывается ось с разбивкой на месяцы (года). Каждый месяц ставится в соответствие величине выполнения ежемесячного плана производства=продаж. Величины берутся с оси Оп. В нашем случае, приведенном на рис 4 - это 7 тыс. шт. ежемесячно. К концу года (конец декабря) - 84 тыс. шт.

Необходима гибкая организация, позволяющая оперативно переключаться на выполнение пользующихся спросом работ. Ценность такой гибкости заключается в своевременном выходе из неэффективных работ ввиду достаточно высокой точки безубыточности по переменным издержкам.

Неумение работать с точками безубыточности - одна из существенных причин снижения экономического развития России. Это неумение приводит к недооценке важности создания гибкой структуры предприятия, ориентированного на различные сегменты рынка. Отсутствие гибкой структуры предприятия и ориентация на различные сегменты рынка приводит к меньшему числу возможных вариантов, вплоть до полного их отсутствия. Малое число вариантов приводит к малым значениям точек безубыточности по переменным издержкам. Малые значения точек безубыточности, в свою очередь, приводят к необходимости выполнения убыточных работ.

Планирование точки безубыточности

Вопросы анализа точки безубыточности наиболее интересны в двух аспектах: анализ нынешнего состояния дел на предприятии и прогноз будущего состояния фирмы. Первый аспект заключается в выделении наиболее существенных факторов, определяющих себестоимость производимых изделий (п. 3. 1.) и анализа текущей рыночной конъюнктуры. Второй аспект заключается в прогнозе уровня затрат на производство и ценовой ситуации на рынке. На основе сделанных прогнозов осуществляется расчет плана производства. Важным условием обеспечения успешной деятельности фирмы является контроль за выполнением плана безубыточности фирмы.Процесс составления плана безубыточности деятельности фирмы является частью составления общего финансового плана фирмы.

Подробно рассмотрим все стадии процесса планирования безубыточности:

I. Анализ состояния дел в фирме и ситуации на рынках сбыта. Подразумевается анализ сильных и слабых сторон деятельности фирмы с точки зрения внутренних и внешних факторов. Под внутренними факторами, прежде всего, понимаем анализ издержек (см. 3. 1.), с учетом возможностей трансформирования структуры издержек с целью их минимизации. Отметим, что на минимизацию издержек помимо часто производственных и технических вопросов немаловажное влияние оказывает уровень менеджмента на предприятии и деятельность служб снабжения. Внешние факторы рассматриваются, прежде всего, как те объективные особенности рыночной среды, которые оказывают положительное или отрицательное воздействие на деятельность предприятия. К числу таких факторов относятся: доля рынка, контролируемая фирмой, и тенденцией к ее изменению; деятельность конкурентов, изменение предпочтений потребителей, изменение общей финансовой ситуации в стране, где осуществляется деятельность фирмы и т. д.

II. Прогноз будущих цен на факторы производства и на готовую продукцию. На основе данных изображенных в п. I осущетсвляется прогнозное планирование интересующих нас ценовых факторов товарного рынка. Для этого особенно полезно рассмотрение статистически по показателям, рассматривавшимся в п. I, анализ динамики этих показателей, в том числе и с помощью экономико-математических методов. Если у предприятия отсутствуют возможности для проведения подобного рода анализа, то можно ограничиться простой экстраполяцией существующих тенденций в изменениях цен на рынке. На этом же этапе определяются цены противодействия возможным неблагоприятным изменениям цен. В частности могут рассматриваться вопросы хеджирования ценового риска путем использования товарных фьючерсов и опционов.

III. Расчет переменных и постоянных затрат.

Применяя методику, изложенную в п. 3. 1. , поспрогнозированным значениям цен и непроизводственных затрат, необходимо рассчитать себестоимость производимой продукции. При этом необходимо спланировать применение объема незавершенного производства и степень выполнения отдельных этапов работ. Здесь же определяется потребность в основных и оборотных средствах, определяются предположительные источники их формирования. Если потребность в финансовых ресурсах удовлетворяется путем внешних займов, то в сумму непроизводственных расходов необходимо включить расходы по полученным кредитам.

IV. Расчет точки безубыточности.

Определяем точку безубыточности на основе расчета себестоимости изделий и предположительной цены реализации. Схемы расчета точки безубыточности изложены в $ 2. После расчета объема производства, необходимого для покрытия постоянных издержек, определяется потребная величина маржи безопасности. Эта приблизительная величина зависит от стабильности внешней среды, в которой действует фирма. Естественно, что чем более нестабильна внешняя среда, тем большим должен быть размер маржи безопасности. После определения маржи безопасности рассчитываем объем выпуска и реализации продукции необходимой для достижения требуемого уровня маржи безопасности.

V. , VI. Определение ценовой политики предприятия

На основе анализа будущего состояния рынка, произведенного в п. II, определяем при каком уровне цен и ценовой политике предприятия достигается необходимый объем реализации. После этого вновь пересчитывается точка безубыточности и уточненная величина маржи безопасности. Если эта величина не удовлетворяет заданному в п. IV критерию, то повторяем пункты V, VI еще раз, с другими значениями цен. Если не получается достичь приемлемой величины маржи безопасности, то необходимо повторить анализ в III, обращая внимание на снижение затрат. Подобным оперативным процессом мы достигаем производственного плана с удовлетворяющими исходным требованиям величинами маржи безопасности и цен реализации.

VII. Принятие окончательного плана

На основе определенных в п. V, VI цен реализации, объемов реализации производится окончательный расчет точки безубыточности, а также составляется и план реализации с разбивкой по периодам. При этом определяется момент достижения точки безубыточности.

VIII. Контроль безубыточности

Контроль безубыточности включает в себя несколько аспектов о которых мы только упоминаем: контроль производственных расходов, контроль себестоимости, контроль плана реализации, контроль поступления доходов, контроль выполнения плана безубыточности. Ясно, что контроль себестоимости и контроль плана реализации и поступления доходов проверяют две составляющие концепции безубыточности. Комплексный контроль безубыточности заключается в непрерывном контроле за полученными доходами и текущими издержками фирмы, определении того, в каком положении относительно точки безубыточности находится фирма. Подобное изложение вопросов планирования и контроля безубыточности опускается в силу того, что данная работа имеет ограниченный объем.

Платежная ведомость

Назад | |

Главная задача любого бизнеса — заработать деньги. Поэтому прежде чем запускать новое дело предприниматель должен выполнить правильный расчёт точки безубыточности. Данная точка показывает, в какой момент времени бизнес покроет всевозможные убытки, начав наконец-то приносить реальную прибыль. По сути, это обычный расчет эффективности предприятия. Правильное нахождение данной точки покажет бизнесменам и инвесторам насколько выгодно заниматься проектом, какие риски имеются и когда окупятся вложения. На основе этих данных будет приниматься окончательное решение.

Что такое точка безубыточности

Точка безубыточности — это объем оказанных услуг или продаж, при котором прибыль равняется нулю. На английском данное понятие звучит как Break evenpoint, или сокращенно просто BEP. Из курса экономики мы знаем, что прибылью называется разница между TotalRevenu (доходами) и TotalCost (расходами). BEP обычно измеряется в денежном или натуральном выражении. Рассчитав этот показатель, вы сможете понять, какое количество услуг или товаров вам нужно продать, чтобы выйти в ноль. Если продажи будут ниже, то вы будете работать в минус, выше — получать прибыль.

ТБ — важный показатель для предприятия. Согласно ей можно определить насколько эффективно компания работает, стабильно ли она удерживается на рынке и тратит деньги. Если показатель BEP растет, то следует обратить внимание на оптимизацию расходов (при отсутствии изменений в структуре компании). Точка безубыточности может меняться при расширении или сокращении, при изменении цен, открытии новых торговых связей и др. Но как бы там ни было, BEP является одним из ключевых показателей бизнеса — именно по нему определяют перспективность работы и инвестиций.

Зная ТБ, вы сможете решить для себя:

- Есть ли смысл вкладываться в предприятие и реально ли оно сможет продать столько товаров, чтобы выйти в ноль.

- Определить эффективность работы через некоторое время (в идеале ТБ должна остаться такой же, как и была).

- Определить себестоимость продукции. Возможно, будет смысл изменить количество произведенных товаров при падении производства и наоборот.

- Привлечь инвестором со стороны, показав им эффективные бизнес-планы, основанные на исследовании рынка и показателях BEP.

Как рассчитать

Итак, с понятием ТБ мы разобрались. Теперь давайте разберем, как рассчитать точку безубыточности. Для этого нужно проанализировать ваше предприятие. Определите, какие затраты являются постоянными (аренда, коммунальные услуги, заработная плата, налоги, амортизация оборудования), а какие — переменными (сырье, премии, расширение, непредвиденные покупки, комплектующие).

Обратите внимание: постоянные затраты — величина фактически постоянная. Отказаться от них никоим образом нельзя, хотя можно сделать задержку по выплатам (к примеру, договориться о переносе арендной платы).

Постоянные затраты меняются лишь тогда, когда происходит что-то глобальное: вы открываете новый цех, вам повышают арендную плату, меняется налоговое или трудовое законодательство, происходит серьезное обесценивание денег (инфляция).

Правильный расчет точки безубыточности позволит вам провести детальный анализ предприятия

Переменные расходы в основном напрямую зависят от объема производства и продаж. Они меняются вместе с рынком. К примеру, поступил заказ, который перекрывает ваш обычный объем производства на 50% — вам придется закупить больше сырья, станки и люди будут работать в 2 смены, поэтому придется больше заплатить за коммунальные услуги и выплатить премии.

Здесь следует учитывать, что переменные затраты при изменении объема производства остаются на том же месте, то есть они считаются условно-постоянными, а точка безубыточности показывает, как быстро вы выйдете на ноль.

Принцип расчета

Точку можно найти двумя разными способами:

- По стоимостному выражению.

- По натуральному выражению.

Давайте разберемся как правильно посчитать ТБ по второму способу, поскольку он более распространенный. Для этого вам нужно определить несколько показателей:

- FC — размер постоянных затрат;

- P — стоимость одной единицы услуги или товара;

- AVC — размер переменных затрат.

Когда данные будут получены, вы сможете легко рассчитать показатель BEP по формуле BEP=FC/(P-AVC).

«Чем больше продашь, тем больше заработаешь», – эту формулу понимает любой предприниматель. Но, обычно, не все точно рассчитывают, сколько нужно продать, чтобы выйти в ноль и не получить убытка. Объем продаж, при котором бизнес работает в ноль, — называется точкой безубыточности. Зная ее, предприниматель может лучше спланировать цены на товары, объем рекламы, премии и многие другие важные параметры. Давайте разберемся, как рассчитать точку безубыточности для любого бизнеса.

Переменные издержки

Переменные издержки – это затраты бизнеса, объем которых зависит от производства единицы продукции или от оказания услуги. Переменные они потому, что будут меняться при изменении объема производства. Сюда, как правило, попадают закупка сырья, оплата работы субподрядчиков или персонала на сдельной оплате, транспортные расходы и т.п.

Для лучшего понимания всех расчетов рассмотрим небольшое мебельное производство «Добрый бук», которое изготавливает корпусную мебель под заказ. Подведя итоги месяца работы, мы видим, что, выполнив 15 заказов и получив выручку в 150 000 рублей, мы потратили 30 000 рублей на закупку сырья и 45 000 рублей было выплачено в качестве сдельной оплаты мастерам. Эти расходы были непосредственно связаны с выполнением заказов и потому составили переменные издержки. Общая сумма 75 000 рублей – или 50% от выручки. Для наглядности будем вести учет всех сумм в таблице Excel.

Внимательно посмотрите на затраты в вашем бизнесе и просчитайте переменную часть. Если вы занимаетесь торговлей, сюда войдут расходы по закупке товара. Если вы оказываете услуги, то скорее всего оплата тех, кто эти услуги оказывает, если эту оплату можно точно отнести к факту оказания услуги. Например, если у вас студия разработки сайтов, дизайн-студия или любая проектная организация, в переменную часть стоит включить все выплаты по проекту (пример, как организован учет оплаты персонала по проектам в такой компании, есть в одном из наших прошлых ).

Если мы из выручки вычтем прямые переменные расходы – то получим показатель, который называется маржинальная (или ее еще называют валовая) прибыль . Это важный индикатор, который говорит об эффективности бизнеса, поэтому важно его считать. Если у вас несколько направлений в бизнесе, считайте маржинальную прибыль для каждого из них, оценивайте и сравнивайте их по этому параметру.

В «Добром буке» маржинальная прибыль равна 75 000 рублей. Выраженную в процентном значении по отношению к выручке, маржинальную прибыль называют – маржинальность. В нашем примере она будет равна 50%. Расчет маржинальности нам пригодится для определения точки безубыточности.

Постоянные издержки

Очевидно, что помимо расходов, которые вошли в переменную часть, у предприятия могут быть и другие расходы: аренда офиса, склада или производственных площадей, фиксированные заработные платы сотрудникам, расчетный счет в банке, реклама своих товаров или услуг. Все это – постоянные издержки. Так же их называют косвенные постоянные издержки, то есть те, затраты бизнеса, которые не могут быть прямо отнесены к реализации конкретной продукции, партии, услуге или проекту. А постоянными эти расходы называют потому, что, если в каком-то месяце вы не заключили ни одного контракта, вы в любом случае будете выплачивать зарплату бухгалтеру, платить за офис и т.п.

Посмотрим, какие постоянные издержки есть у нашей компании «Добрый бук». На аренду помещения ушло 30 000 рублей, оклады мастерам и руководителю компании в сумме составили 55 000 рублей и еще 10 000 рублей потратили на рекламу. Итого постоянные издержки в отчетном месяце были 95 000 рублей или 63,3% от выручки. Запишем все в таблицу:

Точка безубыточности

Теперь, когда у нас есть информация о переменных и постоянных издержках, мы можем рассчитать точку безубыточности.

Точка безубыточности - это такой объем продаж, при котором бизнес ничего не зарабатывает, но и не работает в убыток. Это достигается за счет того, что все 100% полученной от клиентов выручки за этот объем заказов покрывают переменные и постоянные затраты, но на прибыль ничего не остается. Точка безубыточности может быть выражена в деньгах (денежный эквивалент) или количестве заказов (натуральный эквивалент). Для большинства компаний малого бизнеса точку безубыточности лучше рассчитывать на месячный период.

Формула расчета точки безубыточности достаточно простая: чтобы определить точку безубыточности, нужно разделить постоянные расходы на маржинальность.

Точка безубыточности = Постоянные расходы / Маржинальность

Напомним, что маржинальность – это отношение разницы выручки и переменных расходов к выручке, выраженное в процентах.

Маржинальность = (выручка − переменные расходы) / выручка × 100

Рассчитаем точку безубыточности для нашей компании.

Шаг 1. Маржинальность = 150 000 рублей (выручка) – 75 000 рублей (переменные расходы)) / 150 000 рублей (выручка) х 100% = 50%

Шаг 2. Точка безубыточности = 95 000 рублей (постоянные расходы) / 50% (маржинальность) = 190 000 рублей.

Итак, точка безубыточности для нашей компании составляет 190 000 рублей в денежном эквиваленте. Именно эту сумму выручки нужно получать, чтобы не работать в убыток при текущем уровне затрат.

Очевидно, что «Добрый бук» в этом месяце работал в убыток: количество полученных заказов не принесло нужного объема выручки на покрытие всех расходов.

Давайте попробуем изменить ситуацию, увеличив бюджет на рекламу, чтобы привлечь больше заказов. Предположим мы увеличим на 5 000 рублей рекламный бюджет и в итоге мы получим на 5 заказов больше. Это действие увеличит постоянные издержки в этом месяце, но и приведет больше заказов и даст прирост выручки до 200 000 рублей. Если мы сохраним тот же уровень маржинальности, мы получим следующую структуру расходов и доходов:

Еще раз посчитаем точку безубыточности на февраль:

ТБ = 100 000 рублей (постоянные расходы) / 50% (маржинальность) = 200 000 рублей.

Итого в текущих условиях, при выручке в 200 000 рублей, наше производство выйдет на точку безубыточности.

Точку безубыточности можно представить не только в денежном, но и в натуральном эквиваленте . Для «Доброго бука» это будет количество полученных сделок (заказов) равное 20 при сумме заказа в 10 000 рублей.

Кроме этого анализ точки безубыточности можно провести в графиках. Если по оси ординат отложить объем выручки, а по оси абсцисс количество продукции/заказов, то получим график, иллюстрирующий соотношение выручки, постоянных и суммарных издержек (переменные + постоянные).

Точка безубыточности на графике – это точка пересечения выручки и суммарных затрат.

Графики показывают, как при росте количества заказов меняется разница между выручкой и суммарными затратами. Это разница и есть операционная прибыль организации.

Зная точку безубыточности можно управлять бизнесом: повышать объем продаж, увеличивать средний чек, менять что-то в переменных и постоянных затратах и т.д. Чем выше выручка от уровня точки безубыточности, тем больше у бизнеса запас прочности, и тем он устойчивее.

Основной фактор устойчивости – это уровень постоянных издержи. Если он большой, бизнесу нужен большой оборот для его покрытия. Если он постоянных издержек не много, то компания не получит убытки при падении выручки. Этот факт понимают все предприниматели, но не все могут это выразить в конкретных цифрах для своего бизнеса.

Знать точку безубыточности важно и полезно: вы в любой момент времени можете определить, привлек ли бизнес необходимый объем заказов или продаж, чтобы обеспечить свои потребности, или нет. И если нет, то сколько ему осталось продать, чтобы выйти в прибыль.

Выводы: что дает знание точки безубыточности

- Легче определить, за какие цены продавать товары или услуги, исходя из издержек;

- Легче планировать объем продаж в каждый конкретный момент времени и отвечать на вопрос «Сколько нужно продать, чтобы выйти на безубыточность?»;

- Можно следить за изменением точки безубыточности, чтобы находить узкие места в бизнесе;

- Можно проанализировать устойчивость компании в цифрах.

О.В.Грищенко

Управленческий учет

Конспект лекций. Таганрог: ТТИ ЮФУ, 2007.

6. ИСПОЛЬЗОВАНИЕ УЧЕТНОЙ ИНФОРМАЦИИ В ПРОЦЕССЕ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

6.2. Однокомпонентный анализ безубыточности

Анализ безубыточности является достаточно простым по форме и глубоким по содержанию инструментом планирования и принятия управленческих решений в коммерческой организации. Основой для принятия решений относительно производственной деятельности является рассмотрение вариантов возможных изменений рыночной ситуации. Поскольку план предприятия представляет собой систему значений показателей, которые предприятие намерено достичь в будущем, выполнение его будет зависеть от множества факторов. В процессе составления планов руководству предприятия предстоит решить следующие задачи:

– определить объем производства, который не только покроет затраты, но и позволит получить желаемый уровень прибыли;

–определить уровень затрат, позволяющий оставаться конкурентоспособным на рынке.

Решить эти задачи позволяет анализ безубыточности. В литературе встречаются и другие названия данной процедуры, например: «метод критического объема продаж», «метод определения «мертвой точки», «метод точки нулевой прибыли», «операционный анализ», «маржинальный метод», метод «затраты - объем - прибыль», или CVP-анализ (Cost - Volume -Profit).

Суть метода заключается в определении для каждой конкретной ситуации объема выпуска, обеспечивающего безубыточную деятельность.

Однокомпонентный анализ безубыточности.

Самым простым является анализ безубыточности однопродуктового производства, т.е. производства, выпускающего лишь один вид продукции. В общем случае, без учета налоговых эффектов, операционная прибыль предприятия (П) за отчетный период формируется так:

П = ВР – Зпост – Зпер;

где ВР – выручка предприятия за период в денежных единицах, ВР = ц × Q;

ц – цена реализации единицы продукции, руб.;

Q – объем реализации в натуральном выражении, шт, кг и т.п.;

Зпост – постоянные затраты, руб.;

Зпер – совокупные переменные затраты, руб.

Если обозначить удельные переменные затраты в руб. – зпер, то формулу можно представить в следующем виде:

П = (ц – зпер) × Q – Зпост.

Точка безубыточности (Qкр) – это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от продажи продукции (работ, услуг) позволяет покрыть все расходы и выйти на нулевой уровень прибыли (П = 0). Точку безубыточности можно найти из уравнения:

Еще одной важной величиной, которая характеризует структуру затрат предприятия, является величина маржинального дохода или вклада предприятия. Маржинальным доходом на производственных предприятиях считается разница между выручкой предприятия от продажи продукции (работ, услуг) и переменными затратами, которые понесло предприятие в процессе производства этой продукции (работ, услуг). Различают величину совокупного маржинального дохода (МД) :

МД= ВР – Зпер = ц × Q – зпер × Q = (ц – зпер) × Q

и удельного маржинального дохода (мд ):

мд = ц – зпер.

Существует еще один способ определения величины маржинального дохода. Величина маржинального дохода может быть определена путем сложения постоянных затрат и прибыли предприятия:

МД = Зпост. + П.

Модель зависимости рассматриваемых показателей может быть построена графически (рис.6.2).

Рис. 6.2. График безубыточности

Широко распространенное и весьма наглядное представление роста прибыли выше точки безубыточности приведено на рис. 7.3. На этом графике прямая З полные является осью абсцисс. Ось ординат отражает величину «расхождения» между прямыми «Выручка» и З полные , т.е. величину прибыли. При выпуске ниже Qкр значение на оси ординат будет отрицательным (что соответствует убыткам), а выше Qкр - положительным (прибыль). Наклон этого графика к оси абсцисс будет равен удельному маржинальному доходу , а пересечение его с осью ординат - величине З пост , что и понятно - при нулевом выпуске убытки равны величине постоянных затрат.

Рис. 6.3. Зависимость прибыли от объема выпуска

Объем производства Qкр соответствует величине выручки ВРкр, которую по аналогии с выпуском тоже называют точкой безубыточности, только в денежных единицах :

![]()

или иначе:

,

,

где умд – доля маржинального дохода в цене.

Из второй формулы следует вывод : чем выше доля переменных затрат в цене реализации продукта (соотношение зпер / ц), тем выше точка безубыточности. Иначе, чем ниже доля маржинального дохода в выручке, тем больше продукции следует произвести предприятию, чтобы покрыть постоянные затраты и начать получать прибыль.

Еще один показатель исчисляют в рамках анализа безубыточности – порог безопасности (иначе называют маржинальным запасом прочности ).Данный показатель рассчитывается как разница между реальным объемом и точкой безубыточности и указывает, насколько может сократиться выпуск, прежде чем предприятие начнет нести убытки. Как уже отмечалось, чем больше объем выпуска, тем выше прибыль. Чем выше объем производства, тем менее страшны предприятию колебания рыночной конъюнктуры – тем больше колебания затрат и выручки оно может безболезненно перенести, оставаясь в «зоне прибыли».

Очевидно, что при каждом конкретном объеме выпуска свой собственный объем безопасности.

Рассмотрим методику анализа безубыточности на примере.

Пример.

Производственное предприятие «Заря» занимается выпуском пельменей. Для разработки плана работы на следующий квартал проводится анализ безубыточности этого однопродуктового производства. Плановые переменные расходы на готовой продукции предприятия составляют З пер= 39 руб. Постоянные расходы за квартал составят З пост = 480 000 руб. Отпускная цена пельменей планируется на уровне ц= 67,5 руб. Точка безубыточности

![]() .

.

Такой объем производства позволит покрыть все затраты и выйти на нулевую прибыль. Если производство продукции за квартал не достигнет, финансовый результат предприятия будет отрицательным, а деятельность убыточной.

Исходя из уровня годовой доходности, желаемой владельцами предприятия, установлен следующий уровень целевой прибыли - 100 000 руб. Рассчитаем, какой объем выпуска позволит получить такую прибыль.

Изучив рыночную ситуацию и возможности собственного предприятия, руководство «Зари» запланировало объем выпуска пельменей Q на следующий квартал - . При таком объеме производства уровень прибыли составит:

П = (ц – зпер) × Qкр – Зпост. = (67,5 – 39) × 20 000 – 480 000 = 90 000 руб.

Точка безубыточности

Порог безопасности:

Гибкий бюджет компании предусматривает возможность неблагоприятной ситуации в плановом периоде, которая, возможно, приведет к росту арендной платы, и соответственно постоянных затрат на 40 000 руб. Менеджеры организации не считают возможным увеличивать отпускную цену пельменей, поскольку она определяется рынком. Наиболее простая возможность сохранить расчетный уровень прибыли - урезать переменные расходы. Какая экономия переменных расходов (з*пер) позволит справиться с неблагоприятной ситуацией?

Следовательно, предприятию следует добиться экономии переменных затрат в размере (39 – 37) = 2 руб. на продукции. Однако технологи и сотрудники отдела снабжения, изучив все возможности экономии переменных расходов, пришли к выводу, что добиться экономии более, чем на 1,3 руб., невозможно. Какой экономии постоянных затрат потребует такая ситуация?

З*пост = (ц – з*пер) × Qплан – П = (67,5 – 37,7) × 20 000 – 90 000 = 506 000 руб.

506 000 – 40 000 = 466 000 руб.

480 000 – 466 000 = 14 000 руб.

Таким образом, для того, чтобы компенсировать возможное увеличение арендной платы, менеджерам предприятия следует, кроме экономии переменных затрат в размере 1,3 руб. на продукции, необходимо в существующей структуре постоянных расходов найти возможность экономии 14 000 руб.

Объем продаж – главный показатель результатов работы компании. Его можно выражать в фактическом числе единиц реализованной продукции или в суммарной величине средств, поступивших на счет фирмы после продажи товаров. В экономическом анализе рассчитываются валовый, чистый, целевой и критический ОП. Индикатор используют при анализе прибыли, затрат, точки безубыточности. Источником сведений служат финансовые отчеты, первичные бухгалтерские документы, данные управленческого учета.

Центральным показателем, отражающим результат деятельности любой компании, выступает объем продаж. Он показывает, сколько продукции, работ и услуг создала и реализовала фирма. От полученного результата зависит прибыль и стоимость бизнеса.

Объем продаж (Sales volume - SV, ОП) - это показатель результата функционирования компании, который представлен совокупной величиной выручки, полученной за определенный период реализации продукции, работ, услуг. Нередко его называют объемом реализации продукции и рассматривают в качестве синонима выручки.

Справка! Объем продаж в финансовом анализе выражается в стоимостных единицах (руб., долл., евро и др.). Однако для целей управленческого учета не исключается возможность использования натуральных единиц (шт., кг, м и др.).

Показатель SV удобнее всего рассматривать как фактический объем средств, поступивший на счета компании в течение определенного срока.

Анализ безубыточности

В дальнейшем на его основе рассчитываются иные показатели экономического анализа.

- Если вычесть из ОП себестоимость продукции, то можно получить валовую прибыль - более точное отражение эффективности работы субъекта бизнеса.

- Если сопоставить индикатор с постоянными и переменными затратами, то можно рассчитать точку безубыточности.

Важный момент! При анализе ОП невозможно сопоставить его с показателем иных компаний или среднеотраслевым значением. Его сравнивают с результатами деятельности той же компании за предыдущие периоды или плановыми ориентирами.

Sales volume отражает не только результаты работы компании, но и ситуацию на рынке: если спрос на продукцию снижается, появился качественный заменитель, вступили в силу законодательные ограничения - он будет сокращаться.

Объем продаж: классификация

В современной практике экономического анализа применяется несколько разновидностей показателя ОП:

- Валовый - совокупные продажи за отчетный период по полным ценам без учета возвратов, скидок и иных поправок.

- Чистый - валовый ОП с вычетом возвратов, льгот, скидок и иных уступок покупателям, что позволяет использовать его в оценке эффективности функционирования фирмы и прогнозировании.

- Целевой - полученный расчетным путем на основании сведений о целевой прибыли плановый показатель.

Критический - минимальный объем дохода, который даже при неблагоприятном спросе позволяет компании избежать убытков.

Рисунок 1. Точка безубыточности и критический объем продаж

Формула расчета объема продаж

Для определения объема реализации продукции недостаточно использования данных из публичной финансовой отчетности компании: потребуется аккумулирование информации из первичных бухгалтерских документов и внутренних документов управленческого учета.

Формулу оценки SV в общем виде можно представить в виде тождества:

ОП = (УПЗ + EBIT) / (Цед - Пред), где:

УПЗ - сумма условно-постоянных затрат;

EBIT - прибыль до уплаты налогов;

Цед — стоимость единицы продукции;

Пред - переменные затраты на каждую единицу товара.

Справка! Условно-постоянные затраты представляют собой расходы, которые остаются неизменными даже в случае варьирования объема выпуска. К их числу относятся амортизация зданий и сооружений, издержки на управление предприятием, арендные выплаты и др. Переменные затраты, напротив, меняются вместе с увеличением или уменьшением количества произведенной продукции.

Значение индикатора и его анализ

Поскольку в формуле ОП учитываются издержки и объем прибыли, то этот показатель используют при анализе:

- Динамики фактического объема продаж.

- Изменения уровня цен.

- Волатильности расходов на производство и сбыт.

- Маржинального дохода.

- Спроса на рынке и др.

Важный момент! Совокупный объем реализации - показатель абсолютный. Его можно сравнивать с показателями фирм-конкурентов в том случае, если речь идет об оценке рыночных долей. В остальных случаях анализируется динамика Sales volume, а также его близость к целевому значению.

Общего нормативного значения показателя SV не существует. Каждая фирма определяет для себя критический объем продаж и целевые значения, которые и становятся ориентирами изменения показателя.

Справка! Для определения критического ОП используется формула КОП = УПЗ / (Цед - Пред), поскольку прибыль в точке безубыточности равна нулю.

Процесс оценки динамики объема продаж компании представлен в видеоролике

Примеры расчета коэффициента

Для того чтобы разобраться в практическом применении формулы расчета объема продажи, анализа этого показателя, стоит рассмотреть готовый пример расчета этого показателя для компании «Куб», которая занимается продажей типовой модели видеорегистраторов.

Важный момент! Если компания реализует несколько видов продукции с разными затратами и ценами, то SV рассчитывается отдельно в отношении каждого вида продукции.

Вывод! На протяжении трех лет у компании «Куб» снижается ОП. Эта негативная тенденция протекает на фоне роста EBIT и цены за единицу продукции. Следовательно, причиной сокращения могло стать только падение физической величины реализованной продукции.

Стоит отметить, что критический объем выпуска у исследуемого предприятия меняется по годам. Однако он находится ниже полученного значения и составляет 6,5, 6,1 и 6 соответственно.

Вывод! Пока фактическое значение SV не приблизится к критическому значению, можно не предпринимать никаких действий, однако нужно отслеживать неблагоприятную тенденцию.

Детальная схема расчета объема реализации товаров, работ, услуг и его критического значения приведена в образце, составленном на базе инструментария табличного редактора Excel.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Расчет точки безубыточности в Excel с примерами

Точка безубыточности отражает объем производства, реализации товаров и услуг, который покрывает все издержки предприятия.

CVP-анализ: расчет маржинального дохода и точки безубыточности

В экономическом смысле это индикатор критического положения, когда прибыль и убытки равняются нулю. Данный показатель выражается в количественных или денежных единицах.

Чем ниже точка безубыточности объема производства и продаж, тем выше платежеспособность и финансовая стабильность фирмы.

Формула точки безубыточности в Excel

Существует 2 способа расчета точки безубыточности в Excel:

- В денежном эквиваленте: (выручка * постоянные издержки) / (выручка – переменные издержки).

- В натуральных единицах: постоянные затраты / (цена – средние переменные затраты).

Внимание! Переменные затраты берутся из расчета на единицу произведенной продукции (не общие).

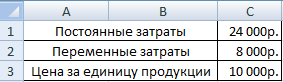

Чтобы найти безубыточность, нужно знать:

Постоянные издержки (не зависящие от производственного процесса или реализации) – арендные платежи, налоги, заработная плата для руководящего состава, лизинговые выплаты и т.д.

Переменные издержки (зависят от производственных объемов) – стоимость сырья и материалов, коммунальные платежи в производственных помещениях, зарплата рабочих и т.п.

Цену продажи единицы товара.

Внесем данные в таблицу Excel:

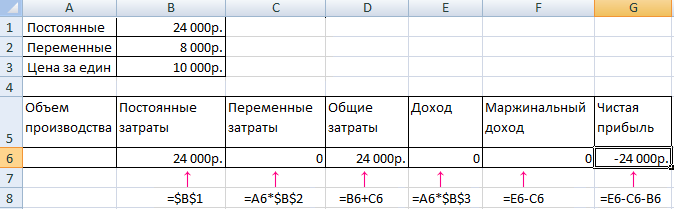

- Найти объем производства, при котором предприятие получит чистую прибыль. Установить взаимосвязь между этими параметрами.

- Рассчитать объем реализации товара, при котором наступит точка безубыточности.

Для решения этих задач составляем следующую таблицу с формулами:

- Переменные затраты зависят от объема производимой продукции.

- Общие затраты – это сумма переменных и постоянных издержек.

- Доход – произведение объема производства и цены товара.

- Маржинальный доход – это общий доход без переменных затрат.

- Чистая прибыль – доход без постоянных и переменных издержек производства.

Заполним таблицу и посмотрим, на каком выпуске продукции предприятие выйдет «в плюс».

Начиная с 13 выпуска продукции, чистая прибыль стала положительной. А в точке безубыточности она равняется нулю. Объем производства – 12 единиц товара. А доход от продаж – 120 000 рублей.

Как построить график точки безубыточности в Excel

Для наглядной демонстрации экономического и финансового состояния предприятия составим график:

- Определяемся с внешним видом графика и нажимаем кнопку «Выбрать данные».

- Для демонстрации нам нужны столбцы «Общие затраты», «Доход», «Чистая прибыль». Это элементы легенды – «Ряды». Вносим вручную «Имя ряда». А в строке «Значения» делаем ссылку на соответствующий столбец с данными.

- Диапазон подписей горизонтальной оси – «Объем производства».

Получаем график вида:

Немного изменим график (макет диаграммы).

Такая демонстрация позволяет увидеть, что чистая прибыль в точке безубыточности действительно равняется «нулю». И именно после двенадцатого выпуска продукции «пошел плюс».

Где нужны подобные расчеты

Показатель «точка безубыточности» востребован в экономической практике для решения следующих задач:

- Вычисление оптимальной цены за изделие.

- Расчет объема затрат, при котором фирма еще остается конкурентоспособной.

- Составление плана реализации товара.

- Нахождение объема выпуска продукции, при котором появится рентабельность.

- Анализ финансового состояния и платежеспособности предприятия.

- Нахождение минимального объема изготовления.

Готовые расчеты и шаблоны для анализа выхода предприятия на безубыточность:

Результаты подобных расчетов востребованы как внутренними, так и внешними пользователями. Безубыточность учитывается при принятии управленческих решений, дает представление о финансовом состоянии фирмы. Применение подобной модели – способ оценки критического уровня производственного объема и реализации товаров и услуг.

Калькулятор расчета точки безубыточности онлайн

Что такое точка безубыточности и как ее самостоятельно рассчитать

Рассмотрим инструкцию по самостоятельному расчету точки безубыточности, с двумя пробными примерами с формулами и графиками для розничной торговли и производственной деятельности.

Целью любого предпринимательства является получение прибыли. Каждому бизнесмену приходится прогнозировать развитие производства, что особенно важно при планировании каких-либо новых направлений в нем. Поэтому необходимо до начала реализации понять, насколько эффективен будет задуманный проект, оценить объем вложений, сроки окупаемости и финансовые риски. Для проведения этой оценки существует экономический показатель - точка безубыточности или, как его еще называют break-evenpoint - BEP . Поговорим об этом важном экономическом инструменте, необходимости его применения и методах вычисления.

Скачать две готовых модели расчета точки безубыточности в формате excel для розничной торговли и производственной деятельности. В приведенных примерах вы можете изменить исходные данные под ваши цифры и рассчитать ВЕР непосредственно вашего проекта.

Что обозначает точка безубыточности, ее значение в функционировании предприятия

Показатель определяет необходимый для покрытия затрат, объем продаж . Прибыль, являющаяся разницей между выручкой и расходами, при этом равна нулю. Т.е. точка безубыточности - это уровень продаж, при котором нет прибыли и нет убытков.

Рассчитывается она как в натуральных единицах, так и в стоимостном эквиваленте. Этот экономический инструмент определяет количество единиц продукции, услуг или товаров, которые нужно реализовать, чтобы перекрыть затраты и выйти на нулевую прибыль, а также их стоимость. Если уровень объема продаж не достиг рассчитанного показателя ВЕР, означает, что компания несет убытки, и напротив, его превышение объемом реализации говорит о том, что организация, перешагнув нулевой рубеж, получает прибыль.

Что показывает точка безубыточности

- По показателю BEP определяют такую важную сторону функционирования компании, как ее финансовая стабильность. К примеру, повышение значения ВЕР свидетельствует об объективных или частных проблемах в компании, приведших к большему объему продаж для достижения нулевого порога прибыли. Причинами роста показателя являются расширение и изменение структуры производства, неизменно влекущее рост товарооборота, колебания рыночных цен и др.

- Значение ВЕР позволяет компании проанализировать целесообразность инвестирования в новый проект, сопоставляя скорость самоокупаемости с необходимым объемом продаж, а его колебания - установить причины проблем в компании и своевременное их устранение, если они не глобального характера.

- Расчет точки безубыточности проекта дает возможность вычислить оптимальные изменения объемов реализации и стоимости продукта для более комфортного и гибкого ведения бизнеса. К примеру, рассчитать некритическое значение снижения суммы выручки, чтобы повысить объемы продаж, работая при этом безубыточно и создав достаточные резервы.

Основные показатели для вычислений

Расчет ВЕР базируется на информации затратных счетов производства. Здесь важно разделить их на постоянные и переменные. К постоянным относят расходы, величина которых из месяца в месяц не меняется и не реагирует на колебания объема выпуска и продаж. Это могут быть:

- амортизация станков и оборудования;

- зарплата АУП и начисленные на нее социальные отчисления;

- арендные, коммунальные и другие платежи, носящие неизменный характер.

В состав переменных затрат входят:

- расходы на приобретение сырья и материалов для процесса производства продукта;

- оплата топливных и энергетических ресурсов, задействованных в рабочем процессе;

- зарплата цеховых рабочих (с отчислениями) и др.

Постоянные затраты могут изменяться вследствие разных причин, например, снижения/повышения производственных мощностей, повышение тарифов на энергоносители, изменение арендных платежей, приобретение/выбытие оборудования, инфляция и другие факторы. Величина переменных расходов колеблется в зависимости от объема выпуска и реализации.

Формулы расчета точки безубыточности

Как уже было сказано, сделать расчет можно в натуральном и стоимостном выражении. Рассмотрим базовые данные, необходимые для вычислений в единицах. Потребуются расчетные данные:

- постоянных затрат на полный объем (Зпост);

- цены единицы продукта или товара (Цед);

- переменных расходов на единицу (Зпер/ед).

Формула ВЕР в единицах: BEPед= Зпост/(Цед- Зпер/ед) показывает объем продаж в единицах для выхода на нулевую прибыль.

Расчет значения ВЕР в денежном эквиваленте потребует использование таких данных:

- постоянные затраты на полный объем (Зпост);

- выручка (В);

- цена единицы продукта (Цед);

- переменные расходы на полный объем (Зпер) и единицу товара (Зпер/ед).

На первом этапе вычислений находят маржинальный доход (Дм), являющийся разницей между выручкой и переменными расходами по формуле: Дм= В — Зпер.

Исходя из нее, вычисляют коэффициент (долю) маржинального дохода в общем объеме выручки Кдм= Дм/ В.

С помощью коэффициента рассчитывают значение ВЕР в денежном эквиваленте: ВЕРден= Зпост / Кдм

При прогнозировании новых направлений в бизнесе иногда невозможно просчитать маржинальный доход на весь объем продаж. В этом случае используют значения цены и переменных затрат на единицу продукта или товара, взяв за основу формулу

Дм/ед= Ц - Зпер/ед, где Дм/ед- маржинальный доход на единицу.

При расчете коэффициента так же применяют этот показатель, сопоставляя его величину с ценой продукта, ведь она является выручкой в реализации единицы товара:

Кдм= Дм/ед/ Цед, и получают значение коэффициента ровно таким же, как при расчете на весь объем продаж.

Итак, точка безубыточности в стоимостном эквиваленте вычисляется по формуле

ВЕРден= Зпост / Кдм.

Этот показатель еще называют порогом рентабельности, что очень верно, так как, переступая этот порог — сумму, покрывающую вложенные затраты, компания выходит на получение прибыли.

Разберем примеры вычисления точки безубыточности для компаний разных видов деятельности.

Пример № 1: расчет точки безубыточности для предприятия розничной торговли

Рассчитаем порог рентабельности для магазина женской одежды. Ассортимент торговой точки обычно достаточно широк, поэтому здесь применяется практика расчета именно в денежном выражении.

Постоянные расходы предприятия торговли включают в себя затраты, связанные с рабочим процессом:

- оплата аренды торговых площадей, услуг связи, охраны, коммунальных и др;

- заработная плата продавцов и отчисления во внебюджетные фонды;

- расходы на рекламу.

Переменные затраты состоят из объема реализации и закупочной цены за единицу товара. Рассмотрим представленную таблицу, в которой имеются данные для расчета порога рентабельности с разбивкой на переменные и постоянные затраты, рассчитан маржинальный доход и его доля в общей выручке, а также произведены вычисления необходимого объема продаж для выхода на нулевой уровень прибыли.

По формулам после подсчета постоянных и переменных затрат рассчитаем:

- маржинальный доход Дм= В — Зпер.= 1 420 000 - 650 000 = 770 000 рублей

- коэффициент маржи Кдм= Дм/ В = 770 000 / 1 420 000 = 0,542

- точку безубыточности ВЕРден= Зпост / Кдм= 155 000 / 0,542 = 285 844 рубля.

Вывод: для покрытия вложений предстоит осуществить продажи на сумму 285 844 рубля, а реализация товаров свыше этого уровня начнет приносить прибыль.

Скачать расчет точки безубыточности в excel для розничной торговли.

Особенности и методы расчета точки безубыточности

Невысокая сложность расчетов предыдущего примера обусловлена идеальными условиями подразумевающейся обстановки, не принимающих во внимание постоянно изменяющегося рынка.

Что такое точка безубыточности и как ее рассчитать

Расчеты наших примеров допускают постоянство подобных ситуаций:

- компания не меняет цену изделий при повышении объема продаж;

- затраты (оба вида) не меняются. В реальности увеличение объема реализации обычно вызывает рост расходов и издержек;

- объем производства предполагает полную реализацию, что также редко встречается в процессе деятельности.

Конечно, в жизни так не бывает, но мы даем алгоритм правильного расчета, а корректировать вычисления в соответствии со сложившейся рыночной ситуацией приходится самому бизнесмену. Существуют разные методы расчета точки безубыточности :

- математический (представленный в примере №1);

- графический (более наглядный).

Оба метода весьма эффективны в расчете показателя и достаточно просты. Рассмотрим их на следующем примере.

Пример №2: расчет значения ВЕР для производственного предприятия

Специализирующиеся на выпуске продукции промышленные предприятия зачастую производят ограниченный ассортимент однородных продуктов, например, сборных деталей одного узла. Такой метод планирования производства продукции экономит затраты и существенно облегчает расчет точки безубыточности. Для компаний, выпускающих малое количество наименований, проще рассчитывать показатель ВЕР в натуральных величинах. Расширенный выпуск продукции предусматривает объединение по товарным группам. В представленном примере - малое предприятие, выпускающее пять наименований изделий.

В расчете точки безубыточности участвуют расходы, сгруппированные по переменным и постоянным признакам. Вычисляем показатель ВЕР в натуральном выражении по формуле:

BEPед= Зпост/(Цед- Зпер/ед) = 281 400 / (674,71 - 332,35) = 930,7 ед.

Для расчета показателя в денежном эквиваленте можно использовать такую формулу:

ВЕРден= В * Зпост/(В - Зпер) = 1 079 000 * 281 400 / (1 079 000 - 565 000) = 590 721,01 руб.

Вывод: для того, чтобы выйти на нулевой уровень прибыли, перекрыв вложенные затраты, следует реализовать 930,7 ед. продукции на сумму 590 721,01 руб. Последующие продажи уже будут рентабельными и начнут приносить прибыль.

Большей наглядностью обладает графический способ определения значения ВЕР. Для этого необходимо построить график, сгруппировав необходимые данные в таблицу.

График строится в классической системе, откладывая по оси горизонтали данные по объему производства, по вертикали — выручки. Используя табличные сведения, строят линии выручки и затрат.

Точка пересечения линии полученной (или планируемой) выручки с линией общих затрат и является точкой безубыточности. Если опустить перпендикуляр на ось объема продаж, то можно узнать количество изделий, необходимое для реализации с целью достижения состояния отсутствия убытков и прибыли. Стоимостное выражение этой точки определяют, проведя перпендикуляр к вертикальной оси. График наглядно подтверждает правильность математических расчетов - следует продать 930,7 ед. на сумму 580 721,01 руб., чтобы выйти на нулевые убытки.

Модель для скачивания для производственного предприятия.

Если у вас возникли уточняющие вопросы по методике расчета или какие-либо трудности с применением формул — задайте их на форуме, мы поможем во всем разобраться.